※この記事はPR・広告を含みます

禁煙して、月2万円が浮いた。問題はここからだ。「で、その2万円、何に使う?」

実はここで人生が分かれる。せっかくやめても、使い道を決めずにいると——浮いた分だけ生活費がじわっと膨らんで、気づけば消えている。13年吸ってやめた俺が、後悔しない使い道を優先順位つきで書く。

まず知っておくべき「浮いたお金が消える」罠

人は、収入や余剰が増えると、その分だけ支出を増やしてしまう(パーキンソンの法則)。禁煙で浮いた月2万円も、意識して”行き先”を決めないと、コンビニ・外食・課金にスルッと溶ける。

俺も最初の数ヶ月、何となく使ってしまって「あれ、禁煙したのに全然貯まってない」と気づいた。だから、やめたら真っ先に”使い道”を決める。これが鉄則だ。

後悔しない使い道ランキング【40代版】

| 順位 | 使い道 | 理由 |

|---|---|---|

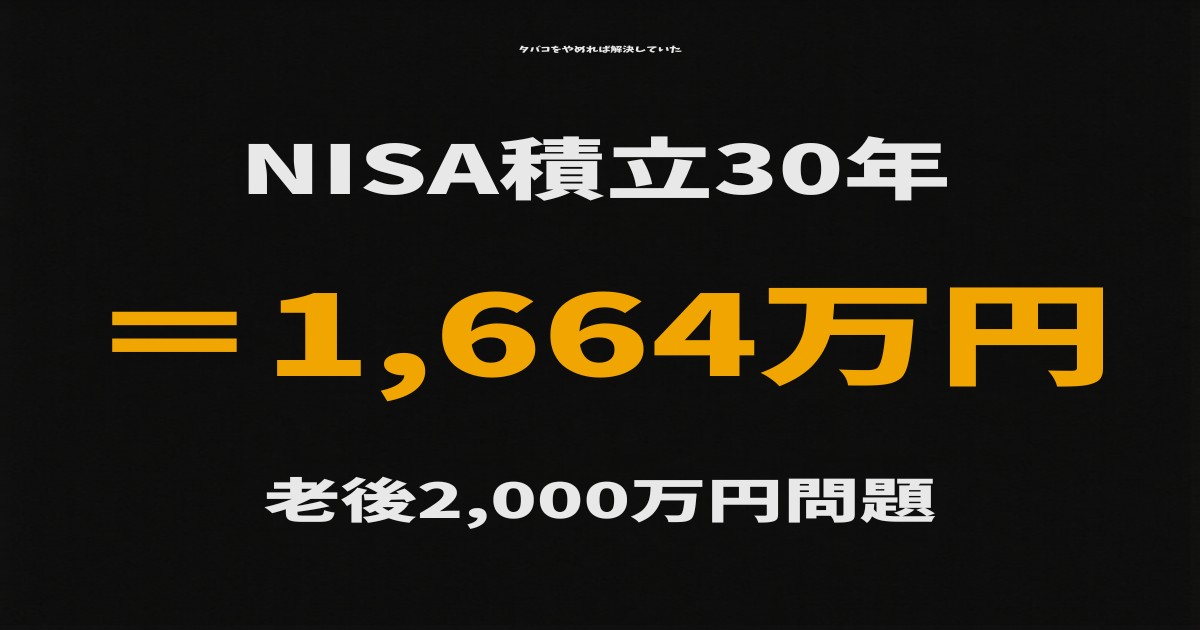

| 1位 | 新NISAで投資 | 複利で増える。月2万を30年で約1,664万円に。最強の選択 |

| 2位 | 自分の健康への再投資 | 人間ドック・運動・体メンテ。40代は”体”が最大の資産 |

| 3位 | 家族との経験 | 旅行・外食。煙に消えていた金が、思い出に変わる |

| 4位 | 生活防衛資金 | まず生活費3〜6ヶ月分の現金。投資はそれから |

| 5位 | スキル・学び | 資格・書籍。年収を上げれば、浮いた2万以上のリターンに |

1位:新NISA——「消える金」を「増える金」に変える

断トツの1位はこれだ。禁煙で浮いた月2万円を、ただ貯めるんじゃなく新NISAの積立に回す。年利5〜7%で30年運用すると、元本約720万円が約1,664万〜2,196万円に育つ。「老後2,000万円問題」が、タバコをやめるだけで射程に入る。

具体的な数字とシミュレーション、口座の作り方は月2万円のタバコ代をNISAに変えたら30年で1,664万円になったに全部まとめた。迷ったら、まずここから。

2位:自分の体への再投資

40代になると痛感する。お金より先に減っていくのは”健康”だ。禁煙で浮いた金の一部は、体のメンテに回す価値がある。

- 受けていなかった健康診断・人間ドック

- ウォーキングシューズや運動習慣

- 気になっていた不調の検査

タバコで痛めた体を、浮いた金で取り戻す。これ以上に理にかなった使い道はない。

3位:家族との経験に変える

俺がやってよかったのは、浮いた金の一部を家族の外食や小旅行に回したことだ。喫煙所で一人で吸っていた時間と金が、息子との思い出に変わった。数字には出ないが、これが一番の”リターン”だったかもしれない。

4位・5位:守りと成長

4位・生活防衛資金:投資の前に、まず生活費3〜6ヶ月分の現金を確保。これがあると、相場が下がっても狼狽売りせずに済む。

5位・スキルへの投資:資格や学びに使えば、年収アップという形で”浮いた2万円以上”が返ってくる可能性がある。

浮いたお金を「見える化」する3つのコツ

使い道を決めても、財布に混ざると結局消える。だから”仕組み”で分けるのが大事だ。

| コツ | やり方 |

|---|---|

| ① 自動で天引き | 給料日に月2万円を自動でNISA積立・別口座へ。手をつける前に避難させる |

| ② 専用口座を作る | 「禁煙で浮いた金」専用の口座やアプリ枠。増えていくのが見えるとモチベになる |

| ③ 吸いたくなったら記録 | 吸いたくなった回数だけ”640円浮いた”とメモ。我慢が”貯金”に見える |

ポイントは、意志で守るんじゃなく、自動で避難させること。禁煙そのものと同じで、仕組みが続く秘訣だ。

一番もったいない使い道

逆に、一番ダメなのは「なんとなく消える」こと。タバコをやめた達成感で、コンビニスイーツ・課金・外食が増える”リバウンド消費”だ。これだと、せっかくの禁煙効果がゼロになる。行き先を決める。それだけで結果が変わる。

リアのびの配分:NISA7割・家族3割

俺の実際の配分は、浮いた月2万円のうち約7割(1.4万円)を新NISA、約3割(0.6万円)を家族の経験に。守りの現金は禁煙前にある程度あったので、投資多めにした。正解は人それぞれだが、「増やす」と「使って幸せになる」のバランスを、自分で決めておくといい。

よくある質問

Q. 借金がある場合は?

A. 投資より返済が先。高金利の借金(リボ・カードローン)は、どんな投資より確実に”マイナスを消す”。

Q. 禁煙したら太って、結局食費が増えた…

A. あるあるだ。味覚が戻って食事が美味くなる反動。だが浮いた2万円の”ごく一部”を運動(ジム・シューズ)に回せば相殺できる。”依存”を”健康習慣”に置き換えるチャンスと考えよう。

Q. 全部投資に回すのはダメ?

A. 生活防衛資金がないなら危険。まず現金を確保してから。「使う楽しみ」もゼロにすると続かない。

これは禁煙に限らない——酒もパチンコも同じ

「やめて浮いた金の使い道を決める」という発想は、タバコだけの話じゃない。お酒も、パチンコも、まったく同じだ。毎月の”垂れ流し”を止めて、その分を未来に積み替える。これが氷河期世代の俺たちにできる、地味だが確実な逆転の一手だ。

たとえばパチンコ代を月3万円やめれば、使い道の選択肢はもっと大きくなる。月3万円のパチンコ代をNISAに回したらのように、悪習慣ごとに”浮いた金の行き先”を設計してみてほしい。

まとめ

禁煙のゴールは「やめること」じゃない。浮いたお金と時間を、未来と幸せに”積み替える”ことだ。1位はNISA、でも体・家族・守りもバランスよく。なんとなく消すのだけは、やめよう。

関連記事:タバコ代をNISAに変えたら30年で1,664万円 / 40代が受けるべき健康診断 / タバコをやめて1年。本当のことを話す

コメント