2026年、スーパーのレシートを見るたびに、小さなため息が出ていませんか。食品だけで年間1万5千品目が値上げ。政府の対策を差し引いても、4人家族で年8.9万円の負担増だと言われています。

そして厄介なのは、値上げが「4月」と「10月」に集中すること。つまり、この夏が終わればまた次の山が来ます。

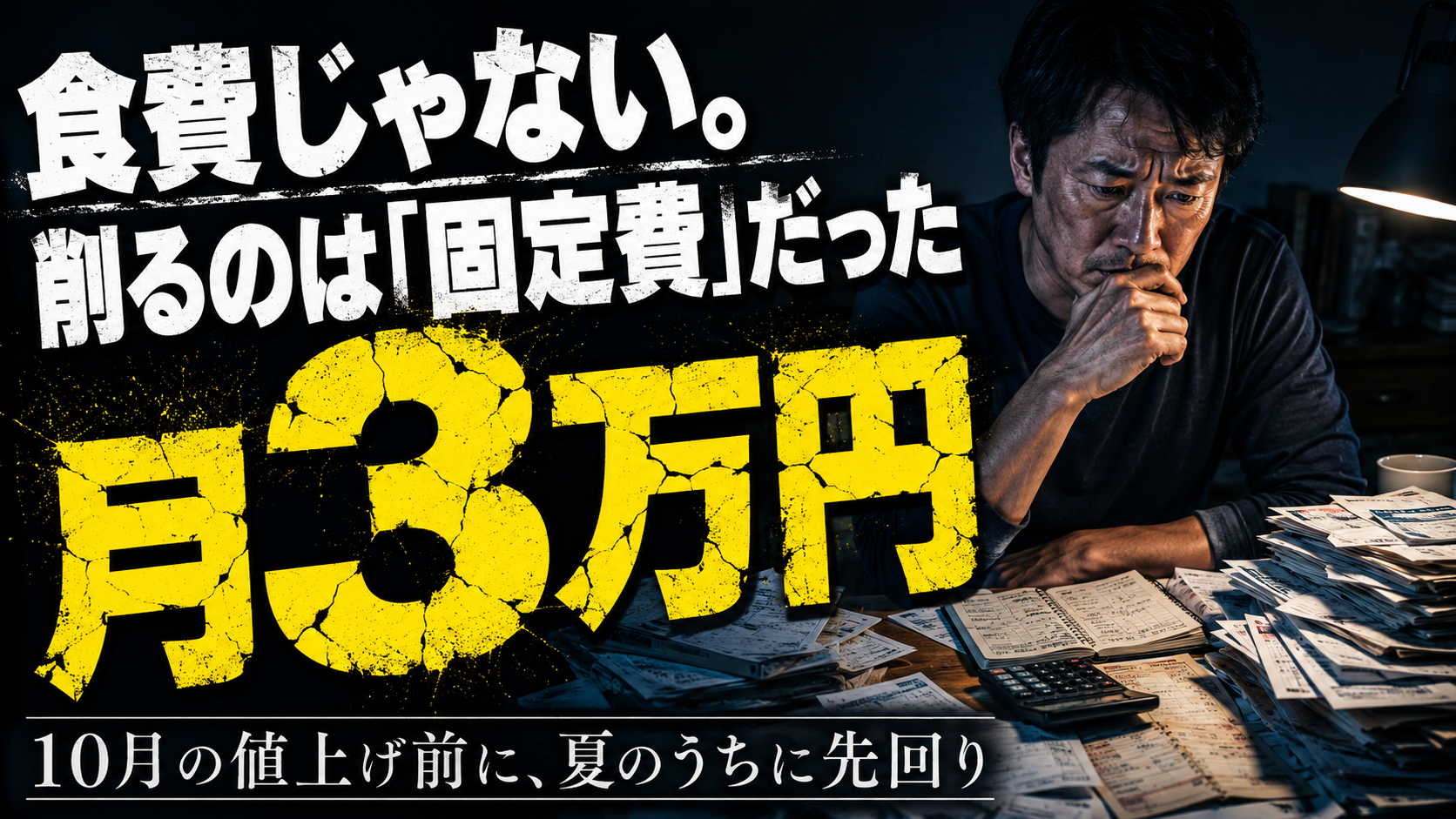

多くの人は、ここで「食費を削ろう」とします。でも、もやしと特売品で耐える節約は、しんどいわりに効きません。家族の機嫌も悪くなる。

本当に効くのは、「固定費」の見直しです。一度手続きすれば、あとは何もしなくても毎月勝手にお金が残る。我慢もいらない。この記事では、10月の値上げが来る前の「夏のうち」にやっておきたい、4つの固定費点検をまとめました。

なぜ食費より「固定費」なのか

固定費とは、スマホ代・電気代・保険料のように「毎月、自動で出ていくお金」のこと。ここを1回見直すと、節約効果がずっと続きます。

仮に固定費を月3万円下げられたら、年間36万円。10年なら360万円です。同じ360万円を、食費の我慢だけでひねり出すのは、まず不可能でしょう。

俺自身、昔は「手続きがめんどくさい」で固定費をずっと放置していました。でも一度向き合ったら、生活の質は何も落とさずに、毎月の支出がスッと軽くなった。もっと早くやらなかった自分を、今でも少し悔やんでいます。

夏にやる「固定費総点検」4つの見直し

① スマホ代 ― 格安SIMへ乗り換える

大手キャリアのままなら、ここが一番かんたんで、効果も大きい。格安SIMに乗り換えるだけで、月5,000〜7,000円下がる人が珍しくありません。家族の台数が多いほど効きます。

くわしくは スマホ代を見直して生涯でいくら浮くか と、家族のスマホ代を年20万円減らした話 をどうぞ。

② 電気・ガス ― 補助が終わって上がる前に

2026年は電気・ガスの補助が終わり、再エネ賦課金も上がります。放っておくと、自動で値上げされる固定費です。電力・ガス会社を比較して乗り換える、使っていない契約アンペアを下げる。これだけで月1,000〜2,000円変わることがあります。

③ 保険 ― 「入りすぎ」を疑う

日本は公的保障(高額療養費制度など)が手厚い国です。それを知らずに、民間保険に入りすぎているケースは本当に多い。保障の重複を削るだけで、月5,000円以上下がることもあります。

そして、もしあなたが非喫煙者(またはこれから禁煙する人)なら、生命保険の「非喫煙者割引」も見逃せません。くわしくは 禁煙で保険料が30年で735万円安くなる話 へ。

④ “もう一つの固定費” ― 悪習慣

ここが、このブログの本題です。タバコ・お酒・パチンコも、立派な「固定費」だと、俺は思っています。

タバコが1日1箱なら、月およそ1.8万円。パチンコに月3万円。これらは「契約」ではないけれど、毎月自動で消えていくお金という意味では、スマホ代や保険料と何も変わりません。しかも、健康まで一緒に削っていく。

節約ブログは絶対にここに触れませんが、固定費削減の本当の本丸は、実はここです。やめ方は タバコのやめ方7ステップ、損する額は パチンコで生涯いくら溶けるか にまとめてあります。

4つ合わせると、いくら浮く?

| 見直し項目 | 月の節約目安 | 年額の目安 |

|---|---|---|

| ① スマホ(格安SIM) | 約6,000円 | 約72,000円 |

| ② 電気・ガス | 約1,500円 | 約18,000円 |

| ③ 保険(過剰な分) | 約5,000円 | 約60,000円 |

| ④ 悪習慣(タバコ等) | 約18,000円〜 | 約216,000円〜 |

| 合計 | 約30,500円〜 | 約36万円〜 |

※金額は世帯や契約状況によって大きく変わります。あくまで目安として見てください。それでも、4つ全部に手をつければ「月3万円」は決して大げさな数字ではありません。

浮いたお金は「NISA」へ ― 値上げをチャンスに変える

固定費の見直しで、月3万円が浮いたとします。それを使ってしまわずに、新NISAで毎月積み立てたらどうなるか。

月3万円を年5%で30年運用できたと仮定すると、積立元本1,080万円が、約2,500万円に育つ計算になります(複利の力)。値上げにただ耐えるだけだった毎月が、未来の資産に変わるわけです。

※投資に元本保証はなく、運用結果は市場で変動します。あくまで一例として捉えてください。タバコ代を回した場合の試算は タバコ代をNISAに回すと1,664万円、老後資金の全体像は 40代からの老後資金 にあります。

なぜ「今(夏)」なのか

くり返しますが、値上げは4月と10月に集中します。次の大きな山は10月。スマホも保険も、乗り換えには審査や書類のやり取りで数週間かかることがあります。10月になって慌てないために、時間に余裕のある夏のうちに点検しておくのが正解です。

2026年の値上げの全体像は 2026年の負担増、全部足したら年いくら? にまとめています。

よくある質問

Q. 全部やる時間がありません。1つだけなら?

A. スマホ(①)からどうぞ。手続きが一番かんたんで、効果も大きいからです。慣れてきたら、次の項目へ進めば十分です。

Q. 格安SIMは通信が不安です。

A. 大手のサブブランドや、回線品質の高い格安SIMなら、日常使いで困る場面はほとんどありません。心配なら、まずは2台目や子どもの回線から試すのも手です。

Q. 保険を削って、もしものとき大丈夫?

A. 「削る」というより「公的保障で足りる部分を見極める」が正解です。不安なら、保障の重複だけ先に外し、必要な分は残しましょう。判断に迷う場合は、第三者の専門家に相談を。

まとめ ― 値上げは「固定費を見直す合図」

値上げのニュースは、気が重い。でも見方を変えれば、これは「ずっと放置してきた固定費を、やっと見直す合図」です。

食費を我慢して消耗するより、スマホ・電気・保険、そして悪習慣という4つの固定費を、夏のうちに1つずつ点検する。浮いたお金をNISAに回せば、10月の値上げを相殺して、なおお釣りがきます。

嘆いても、口座は1円も増えません。動いた人から、家計は軽くなる。涼しい部屋で、まずはスマホの料金プランを開くところから始めてみませんか。

コメント